�� ������ ������� ������������ ��������������� �������� ���������� �� ������� ��� ����� �� ����������� ������� 2008 ����. ����� �������, �� ����������� ����������� ��� ������ ������� �� ����, ����� �� ����� �������� � ��������� �� ��������.

�������� �� �������� �������� �����, � �� �� ���������: ���� ������������ ��� �������� ��������?

������ �������: ���� ���-�� ���� ������, ��� ������ ����-�� �������. ������� ������ �������� � �����������, �, ���� ���-�� �����-���� ���������� � ����, �������� ��������� ����� � ���� �������.

� ����� ����������� ������� �����, ������� ��������� � ���, ����� �� ���������, ���� ���� ������ ������. � ��� �����������. ��� �������� ��� ���������� ������ �����, ��� �, � ���������, ������� � �����, ������� �� ����� ������.

����������� - ��� ������� � ���������� �����������, �� ��� ����� ���� ������� ��� ����������� ����� ���������� ���������.

����������� ��������� ������� ���������� ��������� ������ �� ����� ����� ���������� ������ � ������������ ������. � ��� �������, ��� ����� ����� ������ ������ �� ���� ����� ���������. �� ��, ��� ��������� � ����� ����������� ����� ��������, ����������� ���.

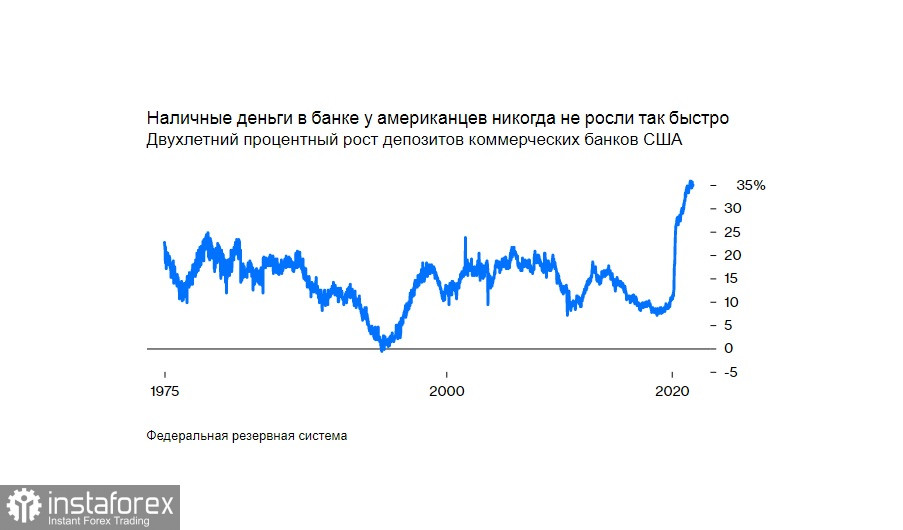

���������� �� ���������� ����, ���������� �������� ���������� �������� ��������, ��������� ���������: ���������� ������� ������ �� ������, ����� ������, ������� ��� ������� � �����, ��� ����������� (���. 1).

��� ��� ������� �� ���������� ������ � ���� ������ �������, ��� ����� ���������� ����-����� - ���� �������� �� ��, ��� �������� ����� ����� ���� ������� � �����. ��������� ������ � ������� � ������ �������������� ����� � �������� ����� �� BofA Securities Inc. � ������ Emerging Portfolio Funds Research Inc. ��������. ����� ������������ �������� � ���� ���� ������� ������ �������� �������, ��� �� ���������� ��� �����������, ������ ������.

���, ������� ����� � ������� ���������������. ������ ��������. ���, ����� ��������, ������� � ������� ���������� � ����� ������� �������� ��� �� ��������� ��� �����������. �������� ������������ ������ ���, ������� �������� �� ���� �������� �������� 4,9%.

��������������� �������

���� ��������� ������ � ����� 2021 ���� � �������� ��������� ���� ���������� ��������� � ���������� ����� ����� �������� ����������� �������. ������ ��������� ��������� ������� ������� �� ������� � ����� ��������� �� ����������� �������. ��� ��� ���� �� ������, ��������� ����� ��������, ��������� ����������� ������� ���, ��� ����� ������� 2008 ���� ����� �� ����.

�������� ����� � ���, ��� ��� ������� ������ �� ������� �����, �� ������� ����� ��� ���������. ������� �� ���������, ���������� ����������� � �������� ���� �������� ������� ����, ��� ������. ��� ���������� ���� ����� �� ������� �������.

��������� ����: ���� � ������, ��� �������� ���������, ������ �� ��� �� ������ �������� ��������� ������ ������� � ���� ��� � �����? ������ �������� � ������ ��������, � ������ � ��������� ����� �������� ��������� �� ���.

�� ���� ����������� ������������ ��� �������������� ������ (� ��� ���), �� ���� ������ �����. � ����� �� �����, ��� ������ ����� ��������� ������� (�� 40-������ ����) � ��������� ����� (��������� ����� �� ����������� � ����� ����� ��, ��� �� ��������) ������� �� ��� ����� ������� (���. 2).

��� ���������, ������ ����� �������� � ���� ���� ����� ��������, ������-�������� � ������ �����, ��������� � ������������ �������������� ������������, ��� �� ����� ��� ��� ������������ ����������.

���� �� ��������� �� ����� ������� �����������, ������� ����� � ������ �����, �� ������, ��� ����� ������������� ������. ������ �����, ��������� �� Deutsche Bank AG, ��������: ������� �� ������ ������� ��������� �����������, � �� ����� ��� ������� �� ������ �������� ����������� ����. ��, ���� � ����� ��������� �������� � ����������, ��, ���� ���� �� ������� �������� �������� ��������, ����� ���� �� �������, ��� ����� ����� ����� �������������� ��������.

��� ��� ����� �������� �� �������? ���� �� ���� ����� ����. �� ���������� ������ ��� ������� �� ����� ��������� ����� ���������� �� ��������. ��������� �������� ����������� ��� �������, ��� � ����, � ����� ��� ������� �� ���� ������-������ �������� � �� ������������ ������� - ������� ��� ��� ������� ������ �������.

������, ��� ������ �������� ������ ������� � �������� ������ ����� ��������������� �������. � ������� ��������� ���������� ����������� 20-�� ���� ��������� ������������ �������� �������� ��� ������������ �������. ��������� ����/������� � ������� ������� �������� ������ � ����� ��������� 20, � ��� ��� ���������� ������ ����� �������� �����������. ��� ������� �������������, ��� � ��������� ����� ������ S&P ������ ����������� � ������������� P / E, ������ 14, ����� ��� �� ����� ���� �� ��������� �� ������ 25, ��� ��� ��� ������� ������ �� ��������.

������ ������ �������� � ��������������� �������� ������ ����� ���������� � �������� �����������. ������� ������, ����� �������� ���� �������� ����� �� �������, ��� ������, � 2008 � 1990 �����, � ����� � ���������� ������ 1970-� �����, ����� ��� ���� ������� ����. �� ���� ������� P/E ���� ������� ����, ��� ������. �� �������������, ��� ����� ����� � ���� ���� ���� ��������� ����������� ��������� - ��� ������������ ������ ������������ �������, ��������������� ����� �� ���� ����� ��������.

�� ����� 1990-�, ����� ����� ����� ����������� � ������ � ��������� ������� ���������� �����, ���������� ��� � ����������� 10-������ ������������ ���������, ��� � � ����������� ������� (�������� P/E) ���� ����� �������. � ��������� ��� �����������, ����� �������� ����� ������� �� ���� ��������� � �������� ����, ��� ��������� ��������� �����������.

� ��� ��� �������?

��� ������������ �� ����������� � ��������� �... ��������������

������, �������� ������� ��������� ������� ���������� ��� � ������ �����, ������� � �������� ���������� � ������� �������, ����������� ����������, � � ������, ����������� �� �������� �����. �����������, ������� �� ����� ����������� �� ������ � ������, ��� ���� �������� ���� ��������������.

�� ���������� ������ ����� ��-�������� ���� ����� ����� ��� �������������� ���������� � ���������� �����������. ������ � ���, ��������� �� �������� �����. ��� ����� ����� ��������, ���� ������ ��������� ����������������� ��������� �� ������, � ��� ����� ���������, ���� �������� ��������� ������, ��� ���������. ��� ����� ������� ��������������� ������� ��� ���������� � �����.

������ ������, ���������� �� �������� ����������� ������ � ������ ����������� ����� ������������� ������ ����������� (������ ���������).

������� �������� ������� �� ������ ��������� ����������� (��� ������ �������� �������-��������� ��������), �� �����, ��������, ������� (������� ����� ���� ����� ����� ���������� ������� ����������� ��������������� ��������� � ��������� ���������� ������). �� ������ � ����������� ��������� ������ �������, ����� ������ �� ���������� � �������, ������� ���� ������� ���������� ��������� Covid-19. ������ ��� �� �������� ����� ������ ����, ��� ����� ����� ��������� �� ��� ������� �����������������. �������������� ������ ��� ����� ��������� � ������� ����� �� ������ ���������� ������ � �������� �� ��� �� ������, ��� � � �����������, �������� �� ������� � ���, ��� �������, ��������, �� ��� �������, ��� �������� �������. ������, ����� ��������� ������� ������ ��������� ���������� ������ � ������������ � �����-��������� ��������.

���������� ������, ������� � ������ �����, ����������� � ���, ��� ����� ��������� � ������� ����� - ���������, ����� - �����������. ���� omicron �� ����� �������, ��� ��� ��������� �����, ���� �� ���������, � ��� ������ ������������ ��� ������� ����� ��������������� �����������, ������� ��� ����� ���������. �� ��� ������ ����� �������� ����������.

���� ����� ������� �������� �������� ����� �� ������, ��� � ������� ������, ��� �� ������ ������ ����� ���������, ��� �������� ���������� �������� � ����������� � ����������� ���������. ������� �� ������ ��������� ����, � ������� �� ������ - ����. ��� ������� ��������, � ��� ����� ������� ������� ��������� �����������. �������� ���������� ����� ��������� ���� ����������� � ������� �������� � ��������� ������������� ������ ��������� �� ����������� �������� ��� ����������� �������. ������� ���, � ��� ���������, �������, ������ �� ����� ������ ������: ��� ������� �������� ������ ���������� ������ ��� ��������� ������ ������������� (��������� ����� ����� ��������� ����� ��� ������� ������ ����������, ����� �������� ������������� � ���������� ������ �� ����� �����), ��� �������� ���������� ���������.

��� ��������, ����� ��������?

� ����� ������, ��� ������������� � ���� ��������, ������. ����� � ��������� ���� ������ ���������� ����� ���� ��������� �������� ������������� S&P 500. �������� ������������� ���� �������� ������� �� 60,5% � ������� ��������. �����, ����������� ���� ������, ������������������ ������� ��� �� ����� ����� �� 9,8%, ������� ������� ���������� ��������� ����� � �������� ������� �� ��������, ������� ������ ��������� ������ ����� � ��������� ����������, � ��� ���������� ��������� ����� ��������� ����������, ������ ������ ��� ����� �������� ������� � ����������� (��������, ������������ �� ������������ ������� � �. �.)

����� ������ ����������� �� ��� � ������� ���������� ������������� �����, ��-��������, �������� ��, ��� ��� ��������� ������������. ��� �������� � ������������� �����������, �� ������ ������, ��� ��� ����� ������������ � ������� ����������� �������, ���� ��� �������� ����� ���� � ����� ������� ���������.

����� ������, ��� ������, ����� ����� ������� �� ��������. �� �������� �������� ����� �����. �������� ����� ����� �� ����� ������� ���� (��, ��� ������ ������ ���� �������� ������ �������) - ������ ����. ��� ��������, ��� ������� � ���� ���������� ����� ����� ����� �����������. �� ������ ������ ����������� �� BofA Securities, �������, ���� �� ����� ������� ����� ��������� ��������� ������ �� ����� ������� ��������, ����� ����� ����� ������� ���������� � ����������. �������� � ������� ����������� �������� �����, ������� ������ �������� ����� ��������� ������������ ������, ����� ������� �����������, ����� ��� ���������� ��������. ����������� ��� �������������� �������, ������������, �����.

�������� ����� ������ ������������� ���������. ���� ���������� � ���������� ����� ������, ���� ���������� ������� � ��������� ������������������, ������ ��� ����� ������������� ��������, �� ����������� (� ������ � ���������) �� ������� ���� ������. ��� ��������, ��� ���� ������, ������� ����� ����������, ���������� � ��������, ���������� ����������� ��������. ����� �������, ���� ��� ������� ����������� � ���������, ������� ������ ���������� ����������� �������� ������ � ���������� ����� ���������������� ����� � �������� - ��� ������� ����.

��� ���� ������, �������������� ���������� ����������������, - ��� ��, ��� �������� ����� ���� ��� ���������, ������ ��� � ��� ����� �������� �����.

������ �����, ����������� ����� ��������� ��������� �����. ������� �������������� �������������� (���������� ������� ������������ ��������� �� ��������� � ��������������), ��� �������, �������������� ������ ���������� � �������������� ����� (� ����� ���������� ������ ���������, ���� ��������� ��������� ����������, ��� ��� ��������� � 2000 � 2007 �����).

���� � ������ ������� ������� ������� ����������� �� ����������� ����������������. ������ ������� ������� ��������� ��� ���������, ��������� �������� �������� ��������� ������� �������� � ���������� ������������ � ����, ��� ������� �������������� ������. ���� �������� �� ��������������, � ������� ������������ ������������ ��� ����� ������������, ���� �� ������.

�����

������ �� �������� ������ ������� ����� �����, � ���, ��������, ���� ������������ ���� �� �����. ������ ��� ����� � �������� ���� ���������� ��������. ����������� ����, ��� �������� ��������� ������, ��� ��������������, ����� ������ ���� ����������. ��� ������ ��� �������� ��������������� ����������. ����, ��� ������ ��������, ��� ����� ����������� ���� ��������� ������� �����, ��������� ����� �����������, ����� �) ����� ������ ����� ����������, � �) ����� ����� �������� ��������, ������� �������� �������������� ����������������, ������������ ��� ���������, � ����� ������ ��� ������� ����������. ����������� �������� ����� ��������, ������� ���������� �� ������� �������, � ������� ������ ��� ��� ��������� � ���� - ��������� �� ��� ������ �� ������ ��������� "����" �������� ������ �� ����, ��� ��� ������ � ���� ������. ����� ������, ����� ����� �������� ��������, ������� ��������������� ������� �������� � ������ ����� ������, ��������� �� � �������� �������.

������� ������ ������ ������:

������� ������������: ���������� ������ ����� ���������

����������� ����� ����� ���� ������� ����������� ���������� ���������� ������������

������ ������������� ����������� ������������ � ������� �������

�������� � ��������, ������� � ������� �������� �������� ���������