سيعلن بنك سويسرا المركزي يوم الخميس عن نتائج اجتماعه الأخير. لن يكون الاجتماع الذي سيعقد في يونيو عاديًا: برأي معظم المحللين، سيزيد الرقم القياسي للبنك المركزي بنسبة 25 نقطة أساس، إلى 1.75%. ومع ذلك، يعتقد بعض الخبراء أن البنك المركزي سيختار خطوة أكثر عدوانية ويرفع الرقم القياسي مباشرة بنسبة 50 نقطة أساس. وإذا كان الخيار الأول سيؤثر بشكل متوسط على زوج العملات eur/chf، فإن الخيار الأكثر صقرية قد يعزز العملة السويسرية بشكل كبير في زوج اليورو.

التضخم والبنك المركزي السويسري

أولاً وقبل كل شيء، يجب الإشارة إلى أن احتمال زيادة معدل الفائدة في البنك الوطني السويسري في يونيو يقدر بنسبة تقارب 100%. ويتم مناقشة حجم الزيادة وآفاق تشديد سياسة البنك المركزي السويسري. ولا يمكن تشكيك في حدوث زيادة في معدل الفائدة، خاصة بعد التصريحات الأخيرة لتوماس جوردان. وقد صرح رئيس البنك المركزي السويسري بأنه "من المهم جداً" تخفيض معدل التضخم في البلاد إلى مستوى الاستقرار الأسعاري. وأضاف أنه لا يجب على الجهاز التنظيمي انتظار تسارع مؤشرات التضخم ومن ثم زيادة معدل الفائدة - وفقًا لرأيه، يجب العمل على الوقاية.

يجب التذكير هنا بأن البنك الوطني السويسري يرفع معدل الفائدة اعتبارًا من مارس 2022، حيث رفعه من -0.75٪ إلى القيمة الحالية 1.50٪. لذلك، لا ينبغي فهم كلمات جوردان "لا يجب أن ينتظر البنك المركزي ارتفاع التضخم" بشكل مباشر. في الواقع، هذا هو الانسحاب من الموقف الانتظاري والإعلان عن المزيد من الإجراءات، على الرغم من الاتجاه الهابط لمؤشرات التضخم.

تشير التقارير المنشورة في بداية مايو حول نمو مؤشر أسعار المستهلكين إلى أن التضخم في سويسرا يتسارع بشكل رئيسي بسبب زيادة التعرفة الداخلية، بعد استقرار أسعار الوقود والسلع المستوردة.

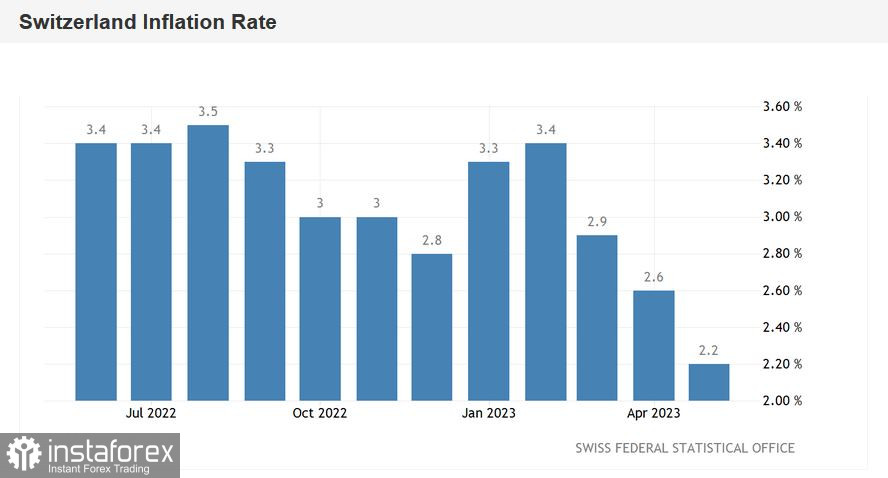

وفقًا للإصدار ، تراجع مؤشر أسعار المستهلكين العام بمعدل سنوي إلى 2.2٪ في مايو. للمقارنة: كان مؤشر أسعار المستهلكين العام في بداية العام عند مستوى 3.4٪ ، بينما كان المؤشر في الشهر السابق (أي في أبريل) عند مستوى 2.6٪. تراجع مؤشر الأساس، بدون مراعاة الأسعار المتقلبة للوقود والمنتجات الغذائية الأساسية، إلى 1.9٪ في مايو. هنا يتم ملاحظة الاتجاه الهابط مرة أخرى: في أبريل كان هذا المؤشر عند مستوى 2.2٪.

تم تدعيم ارتفاع التضخم بزيادة تكلفة استئجار السكن وتذاكر السفر وبعض المنتجات الغذائية. في الوقت نفسه، أدت تعرفات النقل الجوي وكذلك الوقود الصلب والديزل إلى تأثير سلبي على التضخم.

من جهة، يظهر مؤشر أسعار المستهلكين انخفاضًا في الديناميكا - سواء بشكل عام أو أساسي. من ناحية أخرى، فإن مستوى التضخم الحالي لا يرضي البنك المركزي السويسري. قبل عدة أسابيع، صرح رئيس الهيئة التنظيمية السويسرية توماس يوردان بأن البنك المركزي "لا يمكن أن يسمح بأن تبقى معدلات نمو أسعار المستهلكين عند مستوى يتجاوز 2٪ لفترة طويلة جدًا". هذا إشارة أخرى من رئيس البنك المركزي السويسري تدل على أن البنك المركزي مستعد لتشديد سياسته النقدية - على الأقل في سياق اجتماع يونيو.

أود أن أشير إلى أن معدلات نمو أسعار المستهلكين في سويسرا لا تزال الأبطأ بين جميع البلدان المتقدمة في منظمة التعاون الاقتصادي والتنمية الأوروبية (OECD). بناءً على هذا العامل، بالإضافة إلى تباطؤ فعلي في مؤشر أسعار المستهلكين في سويسرا في مايو، فإن هناك احتمالية أن يكون للبيانات الصادرة عن البنك الوطني السويسري في اجتماع يونيو طابع "إنهاء". بمعنى آخر، سيزيد البنك الفائدة، ولكنه في الوقت نفسه لن يعلن عن مزيد من تشديد السياسة النقدية.

سيناريوهات محتملة

بحسب خبراء Credit Suisse، هناك اثنين من السيناريوهات المحتملة. السيناريو الأول، الذي يقدر احتمال تحققه بحوالي 40٪، يفترض رفع الفائدة بمقدار 25 نقطة في الوقت نفسه مع إشارة إلى احتمال انتهاء دورة التشديد الحالية لسياسة البنك المركزي السويسري. في هذه الحالة، ستتعرض الفرنك للضغط في جميع أنحاء السوق، وقبل كل شيء في زوج اليورو-فرنك، حيث يواصل البنك المركزي الأوروبي اتخاذ موقف الصقر.

الخيار الثاني، الذي يُقدّر احتمالية حدوثه بنسبة 60٪، يفترض أيضًا زيادة بنسبة 25 نقطة في الفائدة - ولكن في هذه الحالة، سيحافظ البنك المركزي السويسري على سياسة نحو الصقور ويعلن عن خطوات إضافية لتشديد السياسة النقدية.

إذا تم تنفيذ الخيار الأول، سيتحرك زوج اليورو/الفرنك صعودًا، وسيصل إلى مستوى 0.9850 على الأقل (الحد العلوي لسحابة Kumo على الرسم البياني اليومي). وفي المدى المتوسط، يمكن أن يصل الزوج إلى مستوى 99.

إذا تم تنفيذ الخيار الثاني، فإن الدببة اليورو/الفرنك قد تستولي مؤقتًا على المبادرة، وتجر السعر إلى مستوى 0.9750 (حيث تتطابق خطوط Tenkan-sen و Kijun-sen على الإطار الزمني اليومي). يمكن استخدام التصحيح الجنوبي في هذه الحالة كفرصة لفتح صفقات شراء، بأهداف عند مستويات 0.9800 و 0.9850.

من وجهة نظري، فإن عكس الاتجاه الشمالي ممكن فقط في حالة زيادة الفائدة بنسبة 50 نقطة مع الحفاظ على سياسة نحو الصقور. هذا السيناريو غير مرجح، ولكن تنفيذه سيسمح للدببة اليورو/الفرنك بتطوير حركة هابطة مستقرة إلى منطقة 96.